广汇能源是一家中国最大的陆基天然气供应商,凭借着在该领域的强大竞争力,这家公司在今年第二季度在线证劵杠杆平台,竟然同时获得了两款社保基金的加仓。

下面我们先来分析一下广汇能源的经营情况,以及他的经营成果。

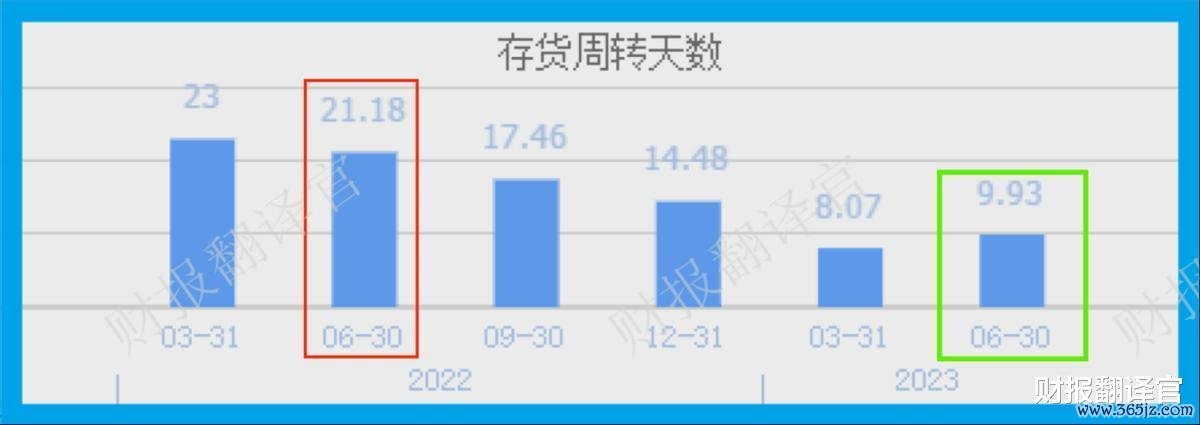

通过分析该企业的财报后翻译官发现,在报告期内这家公司天然气的销售速度加快了,同时销售回款的时间也缩短了。

2022年第二季度,该企业天然气从进入到库房到离开库房的时间为21天,而现在只需要10天,销售速度大幅加快了53%。

因为这家公司主要通过自有油气田开采和外购的方式来获取天然气,所以该企业的产品不需要加工,也就没有原材料这一说。

而在上面我们已经看过了,目前天然气的市场景气度在上升,所以这家公司产品销售速度加快的主要原因是市场需求的增强。

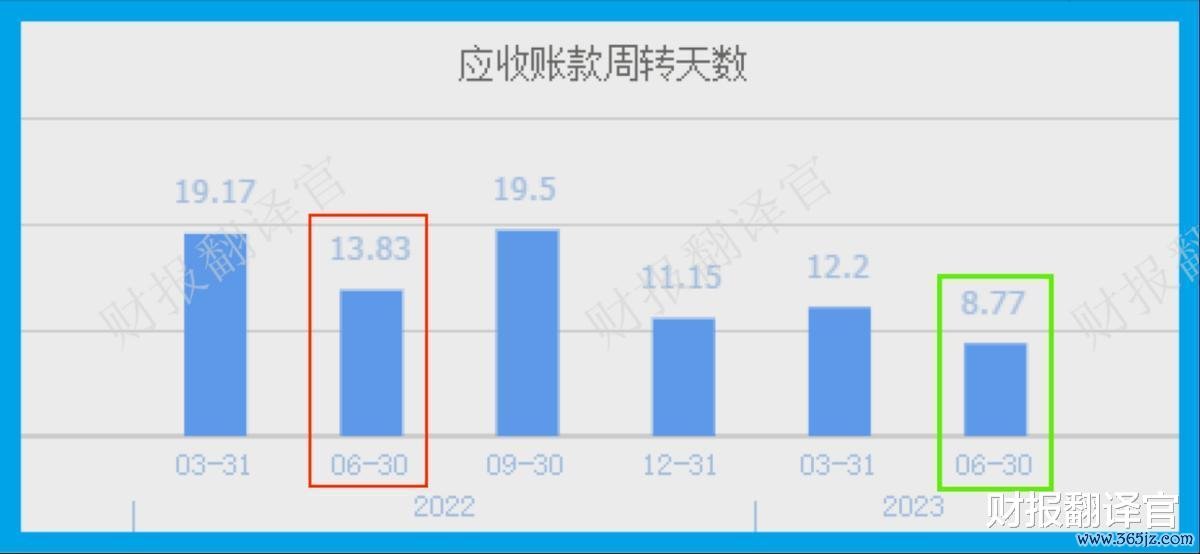

上面看过了该企业天然气的销售速度,下面我们再来分析一下这家公司的销售回款时间。

2022年第二季度,该企业销售天然气后还需要14天才能收到煤气费,而现在只需要9天,销售回款的时间加快了37%。

一家公司只有处在行业风口的时候,客户才会着急打款,所以销售回款时间的缩短不仅提高了该企业的资金使用效率增强了其赚钱的能力,还说明公司的天然气目前十分畅销。

因为在报告期内该企业天然气销售速度是加快的,同时回款的时间也是缩短的,这说明该公司目前的经营情况十分良好。

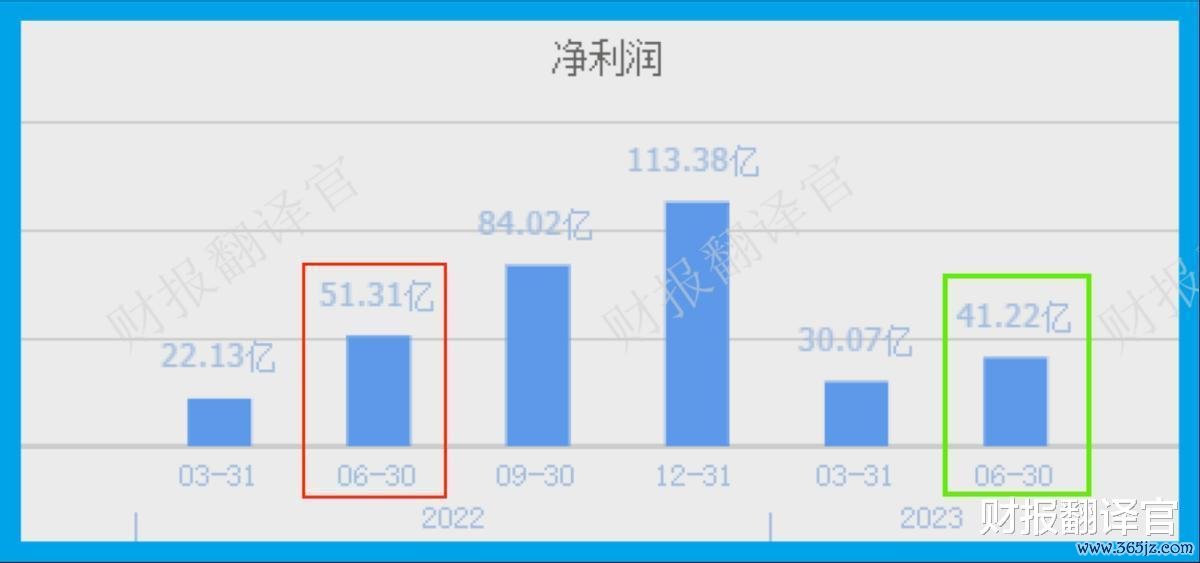

而当一家企业在经营良好的情况下净利润通常是应该增长的,但是该公司在报告期内的净利润却是下降的。

2022年第二季度,该公司的净利润为51.21亿元。到了2023年第二季度,这家企业的净利润就降至41.22亿元,同比下降了20%。

而该公司目前的净利润,在A股天然气概念板块129家上市企业中排名第4位。这个名次非常高,说明其规模相对来说很大。

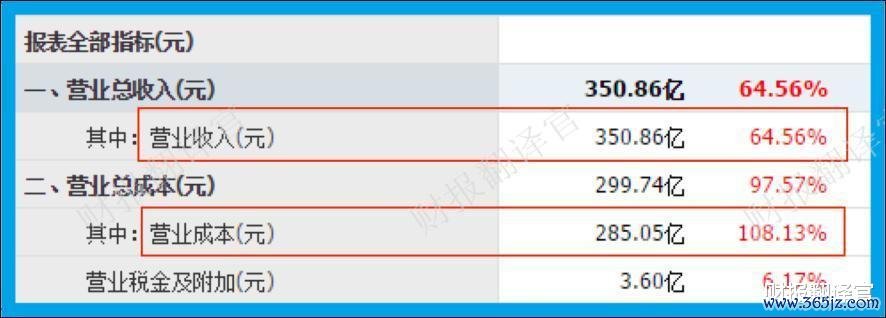

但是有一点是需要我们注意的,那就是在报告期内这家公司的营业收入同比增长了65%,这也证实了该企业经营情况的良好。

而通过进一步分析翻译官发现,这家公司净利润下降的主要原因是营业成本的高企。

2023年第二季度,该企业的营业收入为350.86亿元,同比只增长了65%。而对应的成本却为285.05亿元,同比大幅提高了108%。

因为营业成本的增速明显高于营业收入,这说明在报告期内这家公司的成本出现了上涨。

而营业成本的上涨可能是因为原材料价格的提高,而原材料价格的变动属于天灾人祸和管理层的营运能力无关,所以该企业净利润的下降不能掩盖公司经营良好的事实。

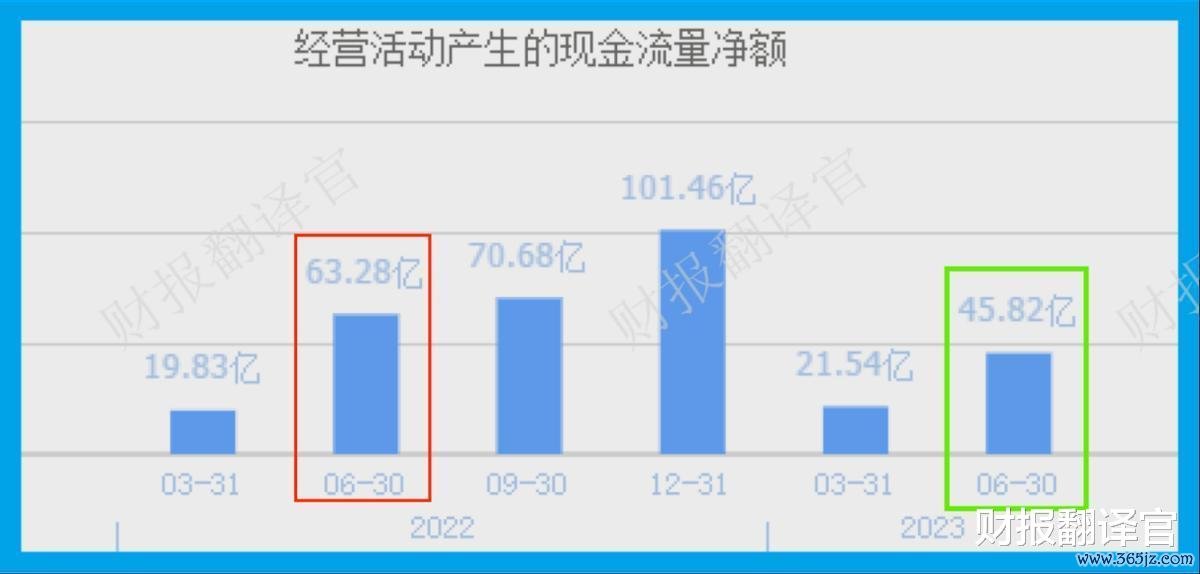

虽然在2023年第二季度,这家企业的净利润有41.2亿元,但是同期该公司因销售天然气而实际收到的现金净额却为45.82亿元,比净利润还高。

因为在净利润中既包括了收到的现金,也包含客户的欠款,所以在正常情况下一家企业的净利润应该高于经营活动产生的现金净额。

而在报告期内该公司因销售天然气而实际收到的现金净额竟然高于净利润,这说明该企业目前的现金流十分充裕,这对公司未来的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,由于天然气行业风口加快了该企业产品的销售速度,缩短了销售回款的时间,并且其目前的现金流也非常充裕,这些都说明该公司的经营状况十分良好。

目前,这家企业的管理层还进行了扩大产能。该公司现在有5个项目正在建设中,而这些项目的预计投资总额竟然高达142亿元人民币。

如果这些在建项目在未来都能投产的话,该企业的产能将提高50%,而产能的放大会使这家公司未来的净利润出现大幅的上涨。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐广汇能源这只股票,也没有说广汇能源公司有多么的好,而是精炼翻译该企业的财报。

在线证劵杠杆平台

在线证劵杠杆平台